Jahresabschluss: Bedeutung, Bestandteile und rechtlicher Rahmen

Überblick zum Jahresabschluss: Zweck, typische Bestandteile (Bilanz, GuV, Anhang), rechtliche Grundlagen, Unterschiede (Einzel‑ vs. Konzernabschluss, Steuerbilanz) und praktische Bedeutung für Stakeholder.

Was ist ein Jahresabschluss?

Der Jahresabschluss ist der zusammenfassende Finanzbericht eines Unternehmens für ein Geschäftsjahr. Er dokumentiert Vermögen, Schulden, Erträge und Aufwendungen und liefert damit eine verdichtete Darstellung der wirtschaftlichen Lage und der Erfolgssituation. Je nach Rechtsform und Größe enthält der Jahresabschluss zusätzliche Bestandteile und unterliegt unterschiedlichen gesetzlichen Vorschriften.

Bildergalerie

2 Bilder

Wesentliche Bestandteile

Typische Elemente sind die Bilanz (Vermögens- und Kapitalstruktur), die Gewinn- und Verlustrechnung (GuV) (Erfolgsrechnung) und der Anhang mit erläuternden Angaben. Größere Unternehmen erstellen zusätzlich einen Lagebericht, eine Kapitalflussrechnung und eine Eigenkapitalveränderungsrechnung. Diese Bestandteile zusammen ermöglichen interne und externe Analysen über Liquidität, Rentabilität und Risiken.

Rechtlicher Rahmen und Entwicklung

In vielen Ländern regeln handelsrechtliche Vorschriften die Form und Inhalte des Jahresabschlusses; in Deutschland sind dies insbesondere die Vorgaben des Handelsgesetzbuchs und ergänzende Rechnungslegungsstandards. Für kapitalmarktorientierte Unternehmen und Konzernabschlüsse kommen internationale Standards wie die IFRS zur Anwendung. Der Abschluss kann zudem steuerliche Folgen haben und bildet die Grundlage für die Offenlegung gegenüber Behörden und der Öffentlichkeit.

Funktionen und Adressaten

Der Jahresabschluss erfüllt mehrere Funktionen: Er dient als Entscheidungsgrundlage für Eigentümer, Gläubiger, Investoren und Kreditinstitute, als Informationsquelle für Arbeitnehmervertretungen sowie als Basis für die Gewinnverteilung und Besteuerung. Externe Prüfer (Wirtschaftsprüfer) können die Ordnungsmäßigkeit prüfen und einen Bestätigungsvermerk erteilen.

Besondere Formen und Abgrenzungen

Man unterscheidet u. a. den Einzelabschluss eines Unternehmens vom Konzernabschluss einer Unternehmensgruppe. Kleine Unternehmen können unter bestimmten Voraussetzungen vereinfachte Formate nutzen; Freiberufler und Kleingewerbetreibende erstellen mitunter eine Einnahmenüberschussrechnung statt der doppelten Buchführung. Es ist wichtig, zwischen handelsrechtlicher und steuerlicher Rechnungslegung zu unterscheiden, da sich Bewertungsansätze unterscheiden können.

Weiterführende Informationen

- Gesetzliche Grundlagen

- Aufbau der Bilanz

- Gewinn‑ und Verlustrechnung

- Anhang und Lagebericht

- IFRS vs. HGB

- Prüfung und Bestätigungsvermerk

- Offenlegungspflichten

- Steuerliche Aspekte

- Beispiele und Musterabschlüsse

- Glossar und Begriffe

Grundlegende Finanzberichte

Ein Finanzbericht kann in vielen Formen verfasst werden, aber in den meisten Ländern gibt es vier (4) grundlegende Finanzberichte, die Standard sind. Das sind sie:

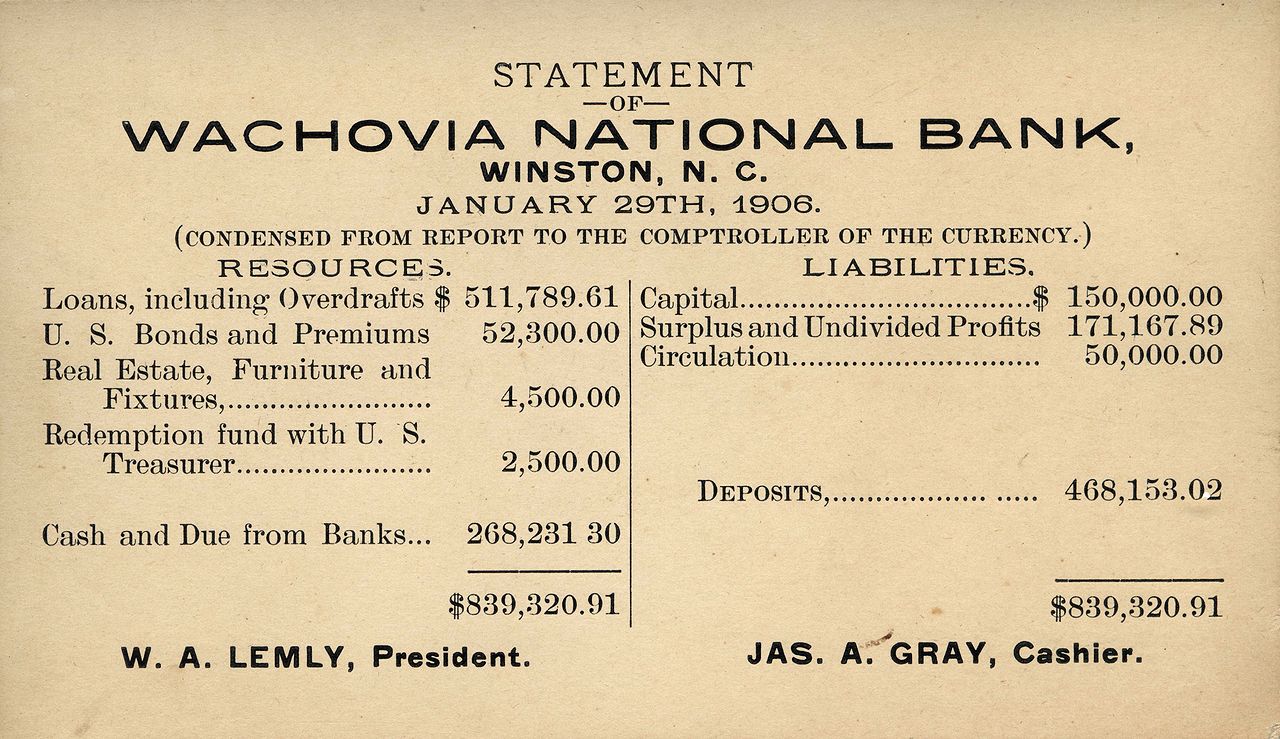

Bilanz der Finanzlage (Bilanz)

Eine Bilanzaufstellung (Bilanz) ist ein Finanzbericht, der alles enthält, was das Unternehmen zu einem bestimmten Zeitpunkt besitzt (als Aktiva bezeichnet) und was das Unternehmen schuldet (als Passiva bezeichnet, zu denen auch Schulden gehören). Der Betrag, den das Unternehmen seinem Eigentümer schuldet, wird Eigenkapital genannt (stellt auch den Betrag der Investitionen des Eigentümers in das Unternehmen dar).

Für eine Privatperson (eine Person, die nicht berufstätig ist) kann ein Vermögenswert ihr Haus oder ihr Auto sein, und ihre Verbindlichkeit kann ihre Hypothek und ihre Kreditkarten sein.

Die Bilanz ist eine Momentaufnahme der finanziellen Gesundheit eines Unternehmens zu bestimmten Zeitpunkten.

Gewinn- und Verlustrechnung (Gewinn- und Verlustrechnung / Gewinn- und Verlustrechnung)

Eine Gewinn- oder Verlustrechnung (oder Gewinn- und Verlustrechnung) zeigt den während des Jahres erzielten Gewinn oder Verlust unter Berücksichtigung der während des Jahres erzielten Einnahmen (unabhängig davon, ob die Zahlung eingegangen ist oder nicht) abzüglich der während des Jahres angefallenen Kosten (unabhängig davon, ob diese Kosten beglichen wurden oder nicht).

Aufstellung der Veränderungen des Eigenkapitals

Eine Aufstellung des Eigenkapitals zeigt die Entwicklung der Investitionen des Eigentümers in das Unternehmen. Im Falle eines Unternehmens wird dadurch der Investitionsbetrag von den Beträgen getrennt, die in den Kapital- und Gewinnrücklagen enthalten sind.

Kapitalflussrechnung

Eine Kapitalflussrechnung ist ein Finanzbericht, der die Transaktionen mit Bargeld während des Jahres nach Betriebs-, Investitions- und Finanzierungstätigkeiten kategorisiert aufzeigt und so die Bewegung des Bargeldes und der Bargeldäquivalente während des Jahres erklärt.

Fragen und Antworten

F: Was ist ein Finanzbericht?

A: Ein Jahresabschluss ist ein Dokument, das finanzielle Informationen, wie z. B. Einnahmen und Transaktionen, einer Person, eines Unternehmens, einer Regierung oder einer Organisation enthält.

F: Wer verwendet Jahresabschlüsse?

A: Jahresabschlüsse werden von Personen und Organisationen verwendet, um Entscheidungen über den Gegenstand des Abschlusses zu treffen, z. B. ob und zu welchem Preis in ein Unternehmen investiert werden soll oder nicht.

F: Welche Art von Informationen sind in einem Jahresabschluss enthalten?

A: Jahresabschlüsse enthalten Informationen wie Erträge und Transaktionen des Unternehmens.

F: Was ist der Zweck eines Jahresabschlusses?

A: Der Zweck eines Jahresabschlusses besteht darin, finanzielle Informationen über eine Person, ein Unternehmen, eine Regierung oder eine Organisation bereitzustellen, um anderen zu helfen, fundierte Entscheidungen über Investitionen oder andere finanzielle Angelegenheiten zu treffen.

F: Warum sind Jahresabschlüsse wichtig?

A: Jahresabschlüsse sind wichtig, weil sie Menschen und Organisationen helfen, fundierte Entscheidungen über Investitionen und andere finanzielle Angelegenheiten zu treffen.

F: Können Jahresabschlüsse dazu verwendet werden, verschiedene Unternehmen zu vergleichen?

A: Ja, mit Hilfe von Jahresabschlüssen lassen sich verschiedene Unternehmen und deren finanzielle Leistungsfähigkeit vergleichen.

F: Werden Jahresabschlüsse nur von Unternehmen verwendet?

A: Nein, Jahresabschlüsse werden nicht nur von Unternehmen verwendet. Sie können auch von Privatpersonen, Regierungen und Organisationen verwendet werden.

Verwandte Artikel

Autor

AlegsaOnline.com Jahresabschluss: Bedeutung, Bestandteile und rechtlicher Rahmen Leandro Alegsa

URL: https://de.alegsaonline.com/art/34376