Banknote – Definition, Geschichte & Funktion des Bargelds

Banknote – was sie ist, wie Bargeld entstand und welche Funktionen es hat: Geschichte, Sicherheit, Wert und Alltagstauglichkeit kompakt erklärt.

Eine Banknote (in den Vereinigten Staaten und Kanada eher als Wechsel bekannt) ist ein Papier, mit dem eine Bank dem Inhaber verspricht, auf Verlangen zu zahlen. Zusammen mit Münzen bilden Banknoten die Bargeldformen des gesamten modernen Geldes. Münzen werden im Allgemeinen für niedrigere Geldeinheiten und Banknoten für höhere Werte verwendet.

Ursprünglich wurde der Wert des Geldes durch den Wert des Materials bestimmt, aus dem das Geld hergestellt wurde, wie z.B. Silber oder Gold. Das Herumtragen von viel Edelmetall war jedoch umständlich und oft gefährlich. Als Alternative wurden Banknoten ausgegeben. In finanzieller Hinsicht ist eine Banknote ein Versprechen, jemandem Geld zu zahlen. Banknoten waren ursprünglich ein Versprechen, jedem, der das Papier vorlegte, eine Menge Edelmetall zu geben. Die Menschen konnten für Dinge bezahlen, indem sie den Geldschein und damit den gespeicherten Wert (normalerweise in Gold- oder Silbermünzen, die im Tresor der Bank aufbewahrt wurden), den der Geldschein versprach, gaben.

Bildergalerie

10 Bilder

Begriffsklärung und moderne Bedeutung

Heutzutage sind Banknoten in den meisten Ländern gesetzliches Zahlungsmittel: Sie gelten als offizielles Zahlungsmittel, das von einer Zentralbank oder einer staatlich autorisierten Stelle ausgegeben wird. Der Begriff „Wechsel“, wie im ersten Absatz erwähnt, unterscheidet sich juristisch vom Begriff „Banknote“; im englischen Sprachgebrauch werden Banknoten häufig auch als „banknotes“, „notes“ oder „bills“ bezeichnet. Entscheidend ist: Der Wert einer modernen Banknote beruht auf dem Vertrauen in den Aussteller (meist die Zentralbank) und nicht mehr auf eingelöstem Gold oder Silber.

Kurze Geschichte

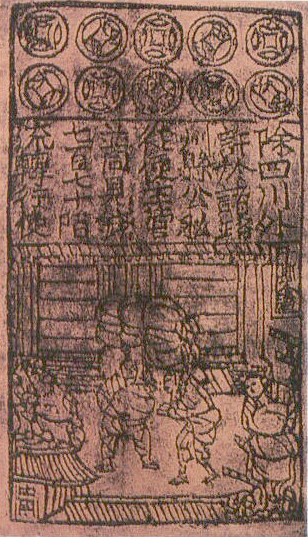

- Erste Papiergelder: Die frühesten bekannten Formen von Papiergeld entstanden in China (u. a. während der Tang- und Song-Dynastie). Dort wurden bereits ab dem 7.–11. Jahrhundert Dokumente genutzt, die Zahlungen repräsentierten.

- Europa: In Europa setzten sich Banknoten später durch, vor allem im 17. und 18. Jahrhundert mit dem Aufkommen moderner Banken. Zunächst gaben Geschäftsbanken eigene Zahlungsmittel aus; später übernahmen staatliche Zentralbanken die Emission.

- Goldstandard: Bis zum 20. Jahrhundert waren Banknoten vielerorts an Edelmetalle (Gold/Silber) gebunden und konnten gegen diese eingelöst werden. Nach dem Zweiten Weltkrieg und besonders seit dem Ende des Goldstandards (1971) sind die meisten Banknoten nicht mehr in Edelmetall konvertierbar.

Funktionen von Banknoten

- Als Tauschmittel ermöglichen Banknoten den Kauf und Verkauf von Waren und Dienstleistungen.

- Als Recheneinheit dienen sie zur Angabe von Preisen und zur wirtschaftlichen Bewertung.

- Als Wertaufbewahrungsmittel können Menschen Kaufkraft über kurze bis mittlere Zeiträume speichern (sofern keine starke Inflation vorliegt).

- Als Zahlungsmittel der letzten Instanz werden Banknoten akzeptiert, weil der Staat bzw. die Zentralbank ihre Annahme durch gesetzliche Regelungen stützt.

Aufbau und Sicherheitsmerkmale

Moderne Banknoten sind technisch so gestaltet, dass sie sicher, langlebig und schwer fälschbar sind. Typische Merkmale:

- Material: Traditionell aus Baumwollpapier oder Baumwoll-Leinen-Gemisch; zunehmend werden auch Polymer-Kunststoffe verwendet (längere Lebensdauer, höhere Wasserbeständigkeit).

- Wasserzeichen: Im Papier eingebrachte Bildmotive, sichtbar gegen Licht.

- Sicherheitsfaden: In das Papier eingearbeiteter Metall- oder Kunststofffaden mit Inschriften oder Mikrotomografien.

- Hologramme und Kippbilder: Reflektierende Elemente, die bei Kippen Farbe und Motiv wechseln.

- Intaglio-/Tiefdruck: Hochreliefartige Drucktechnik, die fühlbare Oberflächen erzeugt.

- Mikro- und UV-Druck: Sehr feine Schriftzüge und unter UV-Licht sichtbare Merkmale.

- Seriennummern: Individuelle Identifikation jeder Note.

Herstellung und Umlauf

Die Herstellung von Banknoten erfolgt meist zentral in spezialisierten Druckereien, die strenge Sicherheitsprozeduren einhalten. Nach der Ausgabe durch die Zentralbank gelangen die Scheine in Umlauf über Geschäftsbanken. Banknoten unterliegen einem natürlichen Verschleiß; ihre durchschnittliche Lebensdauer hängt von Material und Nennwert ab (kleinere Nennwerte wechseln häufiger den Besitzer und müssen öfter ersetzt werden). Ausgemusterte Scheine werden zentral gesammelt und vernichtet.

Rechtliche und wirtschaftliche Aspekte

- Gesetzliches Zahlungsmittel (Legal Tender): In vielen Staaten sind Banknoten per Gesetz als Zahlungsmittel anerkannt, wodurch Gläubiger zur Annahme verpflichtet sein können.

- Haftung/Verbindlichkeit: Banknoten sind Verbindlichkeiten der ausgebenden Institution; früher eine Einlöseverpflichtung gegenüber Edelmetall, heute eine Schuldposition der Zentralbank, gestützt durch das staatliche Geldmonopol.

- Seigniorage: Der Ertrag, den ein Staat oder eine Zentralbank durch die Ausgabe von Geld erzielt (Differenz zwischen Nennwert und Herstellungskosten).

- Geldpolitik: Obwohl Zentralbankgeld vor allem bargeldlos wirksam ist, bleibt die Ausgabe von Banknoten ein wichtiges Instrument, um öffentliche Zahlungsmittel und Vertrauen zu gewährleisten.

Fälschung und Bekämpfung

Fälschungen gefährden das Vertrauen in eine Währung. Deshalb investieren Staaten und Zentralbanken kontinuierlich in neue Sicherheitsmerkmale, Aufklärung der Öffentlichkeit (wie Erkennen von echten Scheinen) und Strafverfolgung. Banken prüfen regelmäßig eingehende Scheine und führen Schadensstatistiken.

Zukunft des Bargelds

In vielen Ländern geht der Gebrauch von Bargeld zurück zugunsten elektronischer Zahlungen (Karten, Mobile Payment, Instant Payments). Gleichwohl bleibt Bargeld für bestimmte Gruppen (z. B. ältere Menschen, Menschen ohne Bankkonto) sowie als Backup bei Ausfällen der digitalen Infrastruktur wichtig. Zugleich diskutieren Zentralbanken digitale Zentralbankwährungen (Central Bank Digital Currencies, CBDCs), die das Zusammenspiel von Bargeld und digitalem Zentralbankgeld verändern könnten.

Zusammenfassung

Banknoten sind heute vor allem ein staatlich gestütztes, vertrauensbasiertes Zahlungsmittel. Ihre Rolle hat sich historisch vom Anspruch auf Edelmetall zurückgezogen hin zu einem universell akzeptierten Wertzeichen, dessen Stabilität auf der Glaubwürdigkeit der ausgebenden Institutionen beruht. Sicherheit, Materialwahl und gesetzliche Rahmenbedingungen bestimmen, wie Banknoten hergestellt, verwendet und geschützt werden.

Banknoten in Europa

In Europa bestand das erste Papiergeld aus Papier-"Münzen", die im protestantischen Leyden (heute Leiden) in den Niederlanden während der spanischen Belagerung von 1574 ausgegeben wurden. Mehr als 5000 der schätzungsweise 14.000 Einwohner von Leyden starben, meist an den Folgen des Hungers. Sogar Leder (oft zur Herstellung von Notgeld verwendet) wurde gekocht und zur Ernährung der Menschen verwendet. Um Geld zu schaffen, nahmen die Einwohner Umschläge und Papier aus Gesangbüchern und Kirchengesängen und fertigten Papierplanchetten an, die mit denselben Stempeln geprägt wurden, mit denen zuvor Münzen geprägt wurden.

Die ersten richtigen europäischen Banknoten wurden 1660 von der Stockholms Banco, einem Vorgänger der Schwedischen Bank, ausgegeben, obwohl die Bank 1664 keine Münzen mehr hatte, um ihre Banknoten einzulösen, und in diesem Jahr ihre Tätigkeit einstellte.

Banknoten auf dem amerikanischen Kontinent

Ab 1685 wurde in Französisch-Kanada auf Spielkarten handgeschriebenes Notgeld aus Papier verwendet.

In den frühen 1690er Jahren war die Massachusetts Bay Colony die erste der Kolonien, die die ständig im Umlauf befindlichen Banknoten ausgab. Die Verwendung fester Stückelungen und gedruckter Banknoten kam im 18. Jahrhundert in Gebrauch.

In den Vereinigten Staaten wurde die öffentliche Akzeptanz von Banknoten als Ersatz für Edelmetalle durch die Executive Order 6102 teilweise beschleunigt. Dieser Erlass sah die Androhung einer Geldstrafe von maximal 10.000 Dollar und einer Gefängnisstrafe von maximal zehn Jahren für jeden vor, der mehr als 100 Dollar Gold anstelle von Banknoten behielt. Ähnliche Maßnahmen wurden weltweit ergriffen, mit ähnlichen Ergebnissen.

Fragen und Antworten

F: Was ist eine Banknote?

A: Eine Banknote ist ein Papier, mit dem eine Bank verspricht, dem Inhaber auf Verlangen zu zahlen.

F: Wofür werden Münzen verwendet?

A: Münzen werden im Allgemeinen für Geldeinheiten mit geringerem Wert verwendet.

F: Warum wurden Banknoten eingeführt?

A: Banknoten wurden eingeführt, weil das Mitführen von viel Edelmetall umständlich und oft gefährlich war.

F: Wodurch wird der Wert des Geldes bestimmt?

A: Ursprünglich wurde der Wert des Geldes durch den Wert des Materials bestimmt, aus dem es hergestellt war, wie z.B. Silber oder Gold.

F: Was ist eine Banknote im Finanzbereich?

A: In der Finanzwelt ist ein Schuldschein ein Versprechen, jemandem Geld zu zahlen.

F: Was war der ursprüngliche Zweck von Banknoten?

A: Der ursprüngliche Zweck von Banknoten war das Versprechen, jedem, der das Papier vorlegt, eine bestimmte Menge an Edelmetall zu geben.

F: Wie wurden Banknoten zum Bezahlen von Dingen verwendet?

A: Die Menschen konnten für Dinge bezahlen, indem sie die Banknote und damit den gespeicherten Wert (normalerweise in Form von Gold- oder Silbermünzen, die im Tresor der Bank aufbewahrt wurden), den die Banknote versprach, abgaben.

Autor

AlegsaOnline.com Banknote – Definition, Geschichte & Funktion des Bargelds Leandro Alegsa

URL: https://de.alegsaonline.com/art/8772