US-Dollar (USD): Definition – Währung der USA und globale Leitwährung

US-Dollar (USD): Entstehung, Funktionen und Rolle als Leitwährung — Fakten zu Scheinen, Münzen, Wechselkursen und globaler Bedeutung kompakt erklärt.

Der amerikanische Dollar ist die offizielle Währung bzw. das Geld der Vereinigten Staaten von Amerika und wird auch in einer Reihe anderer Länder außerhalb der USA verwendet. Er ist auch die Standardwährung für internationale Märkte, in denen Waren wie Gold und Öl (Benzin) verkauft werden. Beim Schreiben ist das Symbol für den amerikanischen Dollar das Dollarzeichen ($). Dollars können auch als USD (U.S. Dollar) bezeichnet werden.

Der amerikanische Ein-Dollar-Schein zeigt ein Bild von George Washington. Derzeit gibt es Papierrechnungen (Währung) von 1, 2, 5, 10, 20, 50 und 100 Dollar.

Alle US-Dollar-Währungen haben seit 1928 die gleiche Größe, im Gegensatz zu einigen Ländern, in denen Banknoten oder Papiergeldstücke mit unterschiedlichen Werten unterschiedliche Größen haben.

Die USA haben auch Dollarmünzen. Einige sind silberfarben und einige sind goldfarben. Verkaufsautomaten geben oft Dollarmünzen als Wechselgeld aus, da es für die Automaten einfacher ist, Münzen auszugeben als Papiergeld. Einige der fortgeschritteneren Verkaufsautomaten geben Papiergeld als Wechselgeld aus. Papierdollars sind viel häufiger als Dollarmünzen.

Der US-Dollar ist in Cents unterteilt, und 100 Cents entsprechen 1 US-Dollar. Ein Cent kann entweder als $0,01 oder 1¢ geschrieben werden. Der Cent oder "Penny" (nicht zu verwechseln mit dem englischen Pfennig Sterling) ist die am wenigsten wertvolle Münze, die in den USA verwendet wird. Es gibt mehrere verschiedene Münzen mit unterschiedlichen Cent-Werten aus verschiedenen Materialien und in verschiedenen Größen. Es gibt den Penny (1 Cent oder 0,01 Dollar), Nickel (5 Cent oder 0,05 Dollar), Dime (10 Cent oder 0,10 Dollar), Quarter (25 Cent oder 0,25 Dollar) und den viel selteneren halben Dollar (50 Cent oder 0,50 Dollar). Alle Münzen und Papierscheine haben auf der Vorderseite die Gesichter berühmter Amerikaner.

Das Papier "Dollarschein" wird eigentlich als "Federal Reserve Note" bezeichnet. Federal-Reserve-Noten sind gesetzliche Zahlungsmittel. Die zwölf Federal Reserve Banks geben sie gemäß dem Federal Reserve Act von 1913 in Umlauf. Eine Geschäftsbank, die dem Federal Reserve System angehört, kann jederzeit Federal-Reserve-Noten von der Federal Reserve Bank in ihrem Distrikt erhalten, indem sie diese vollständig, Dollar für Dollar, von ihrem Konto bei der Federal Reserve Bank bezahlt.

Die Federal Reserve Banks erhalten die Noten vom U.S. Bureau of Engraving and Printing (BEP). Es bezahlt das BEP für die Kosten der Herstellung der Banknoten, die dann zu Verbindlichkeiten der Federal Reserve Banks und zu Verpflichtungen der Regierung der Vereinigten Staaten werden.

Der Kongress hat festgelegt, dass eine Federal Reserve Bank Sicherheiten halten muss, deren Wert den Noten der Federal Reserve entspricht, die die Bank erhält. Bei diesen Sicherheiten handelt es sich hauptsächlich um Goldzertifikate und Wertpapiere der Vereinigten Staaten. Damit wird die Ausgabe der Noten abgesichert. Die Idee war, dass im Falle einer Auflösung des Federal Reserve Systems durch den Kongress die Vereinigten Staaten die Banknoten (Verbindlichkeiten) übernehmen würden. Dies würde die Anforderungen von Abschnitt 411 erfüllen, aber die Regierung würde auch die gleichwertigen Vermögenswerte übernehmen. Die Noten der Federal Reserve stellen ein erstes Pfandrecht auf alle Vermögenswerte der Federal Reserve Banks und auf die speziell gegen sie gehaltenen Sicherheiten dar.

Banknoten der Federal Reserve sind nicht in Gold, Silber oder einem anderen Rohstoff einlösbar und erhalten keinerlei Rückendeckung durch irgendetwas. Dies ist seit 1933 der Fall. Die Banknoten haben keinen Wert für sich selbst, sondern für das, was sie kaufen werden. In einem anderen Sinne sind Federal-Reserve-Banknoten, da sie gesetzliches Zahlungsmittel sind, durch alle Güter und Dienstleistungen in der Wirtschaft "gedeckt".

Das Münzgesetz von 1965, insbesondere Abschnitt 31 U.S.C. 5103 mit dem Titel "Gesetzliches Zahlungsmittel", in dem es heißt "Münzen und Währung der Vereinigten Staaten (einschließlich der Federal Reserve Notes und der umlaufenden Banknoten der Federal Reserve Banks und der Nationalbanken) sind gesetzliches Zahlungsmittel für alle Schulden, öffentlichen Gebühren, Steuern und Abgaben.

Dieses Gesetz bedeutet, dass alle oben genannten US-Gelder ein gültiges und legales Zahlungsangebot für Schulden sind, wenn sie einem Gläubiger angeboten werden. Es gibt jedoch kein Bundesgesetz, das vorschreibt, dass ein privates Unternehmen, eine Person oder eine Organisation Geld oder Münzen als Bezahlung für Waren und/oder Dienstleistungen annehmen muss. Es steht privaten Unternehmen frei, ihre eigene Politik zu entwickeln, ob sie Bargeld akzeptieren oder nicht, es sei denn, es gibt ein staatliches Gesetz, das etwas anderes vorschreibt. Zum Beispiel kann eine Buslinie die Zahlung von Fahrpreisen in Pfennig- oder Dollarscheinen verbieten. Darüber hinaus können sich Kinos, Lebensmittelgeschäfte und Tankstellen aus politischen Gründen weigern, Bargeld in großen Stückelungen (in der Regel Scheine über 20 Dollar) anzunehmen.

Bildergalerie

10 Bilder

Kurzinformation und internationale Verbreitung

ISO-Code und Symbol: Der internationale ISO-Code des US-Dollars ist USD, das Währungssymbol ist $. Der Dollar gilt als wichtigste Reservewährung der Welt und wird von Zentralbanken, Unternehmen und Anlegern weltweit gehalten. Zahlreiche internationale Rohstoffe, insbesondere Gold und Öl, werden in US-Dollar gehandelt, wodurch die Nachfrage nach USD zusätzlich gestützt wird.

Außerhalb der 50 Bundesstaaten verwenden auch mehrere US-Territorien den US-Dollar als offizielles Zahlungsmittel (z. B. Puerto Rico, Guam, Amerikanisch-Samoa, Amerikanische Jungferninseln und die Nördlichen Marianen). Einige souveräne Staaten haben den US-Dollar als gesetzliches Zahlungsmittel eingeführt oder verwenden ihn de facto (z. B. Ecuador, El Salvador, Panama). In Krisenzeiten oder bei starker Inflation haben auch andere Länder zeitweise den Dollar in größerem Umfang verwendet.

Geschichtlicher Überblick

Der US-Dollar hat seine Wurzeln im 18. Jahrhundert; die Grundlage bildete der Coinage Act von 1792, der den US-Dollar als offizielle Währung festlegte. Vorläufer waren Kontinentalgelder und verschiedene ausländische Währungen; mit der Zeit entwickelte sich der Dollar zur dominierenden Währung in Handel und Finanzen, besonders im 20. Jahrhundert nach dem Zweiten Weltkrieg. Seit dem Ende des Goldstandards in den 1930er (innenpolitisch) und endgültig 1971 auf internationaler Ebene ist der US-Dollar nicht mehr an Gold gebunden, sondern als Fiat-Währung in Umlauf.

Banknoten, Münzen und Sicherheitselemente

Gängige Banknoten: 1, 2, 5, 10, 20, 50 und 100 USD. Seit 1928 sind die Banknotenformate gleich groß; moderne Scheine enthalten zahlreiche Sicherheitsmerkmale:

- Wasserzeichen

- Sicherheitsfaden (Security Thread) mit Mikroaufschrift

- Farbwechselnde Tinte bei bestimmten Ziffern (Color-shifting Ink)

- Mikroprägung und feine Linien, schwer zu kopieren

- Reliefdruck und spezielle Fasern im Papier

Münzen: Übliche Nominale sind 1¢ (Penny), 5¢ (Nickel), 10¢ (Dime), 25¢ (Quarter), 50¢ (Half Dollar) und 1 USD (Dollarmünzen). Die US Mint gibt Gedenk- und Umlaufmünzen heraus (z. B. Presidential- und Native American-Dollar). Die Herstellung der Münzen obliegt dem United States Mint; das U.S. Bureau of Engraving and Printing (BEP) druckt die Banknoten.

Ausgabe, Kontrolle und rechtlicher Status

Die Federal Reserve (Fed) steuert die Geldversorgung und gibt über ihre zwölf regionalen Federal Reserve Banks Federal-Reserve-Notes in Umlauf. Banken erhalten Noten von ihrer Regionalbank gegen Reserven, und die Fed verwaltet die Geldpolitik (Zinssatzsteuerung, Offenmarktgeschäfte), die die Inflationsrate, Arbeitslosigkeit und Wirtschaftsentwicklung beeinflusst.

Als gesetzliches Zahlungsmittel gelten Banknoten und Münzen gemäß 31 U.S.C. 5103. Das bedeutet aber nicht, dass private Händler Bargeld annehmen müssen — sie dürfen in vielen Fällen die Zahlungsarten (Karten, Apps, Bargeld) selbst festlegen, sofern lokale Regelungen nichts anderes vorschreiben.

Rolle als Reserve- und Leitwährung

Der USD ist weltweit die wichtigste Reservewährung: Zentralbanken halten große Bestände in US-Dollar, internationale Kredite und viele Rohstoffpreise werden in Dollar notiert. Dieses System verleiht den USA Vorteile (z. B. niedrigere Fremdkapitalkosten), bringt aber auch globale Verantwortlichkeiten mit sich. Veränderungen in der US-Geldpolitik wirken sich oft weltweit auf Wechselkurse, Kapitalflüsse und Handelsbedingungen aus.

Praktische Hinweise für Nutzer

- Bargeld vs. Karte: In den USA sind Kredit- und Debitkarten weit verbreitet; in vielen Fällen werden Karten bevorzugt, aber Bargeld wird an vielen Orten weiterhin akzeptiert.

- Wechselkurse: Der Wert des USD gegenüber anderen Währungen schwankt; Reisende sollten Wechselkurse vergleichen und auf Gebühren achten.

- Große Scheine: Einige kleinere Geschäfte bzw. Automaten akzeptieren keine großen Scheine (z. B. 50 oder 100 USD), daher ist es sinnvoll, einige kleinere Scheine mitzuführen.

- Fälschungsschutz: Lernen Sie die Sicherheitsmerkmale kennen; sichtbar beschädigte oder stark abgenutzte Scheine können ggf. bei Banken umgetauscht werden.

Aktuelle Entwicklungen und Digitalisierung

Digitalisierung: Diskussionen über einen digitalen US-Dollar (Central Bank Digital Currency, CBDC) laufen; derzeit gibt es jedoch noch keine flächendeckende Einführung. Parallel dazu wachsen bargeldlose Zahlungsformen (Mobile Payment, Karten, Zahlungs-Apps).

Inflation und Geldpolitik: Die Kaufkraft des Dollars hängt von Faktoren wie Geldmengenwachstum, wirtschaftlicher Leistung und Geldpolitik der Fed ab. Langfristig sorgt eine moderate Inflation für stabile wirtschaftliche Anpassungen; zu hohe Inflation verringert die reale Kaufkraft.

Zusammenfassung

Der US-Dollar (USD) ist die nationale Währung der Vereinigten Staaten, weltweit wichtigste Reserve- und Leitwährung und in vielen Ländern weit verbreitet. Er besteht aus Münzen und Banknoten, wird von der Federal Reserve ausgegeben und ist seit dem 20. Jahrhundert eine Fiat-Währung ohne direkte Rohstoffdeckung. Für den Alltag sind Kenntnisse über Nominale, Sicherheitsmerkmale und die Akzeptanz von Bargeld versus bargeldlosen Zahlungen hilfreich.

Deckung der variablen Nachfrage nach Bargeld

Die Öffentlichkeit bezieht ihr Bargeld in der Regel von Banken, indem sie Bargeld an Geldautomaten (ATMs) abhebt oder Schecks einlöst. Die Menge an Bargeld, über die die Öffentlichkeit verfügt, variiert saisonal, je nach Monatstag und sogar je nach Wochentag. Zum Beispiel verlangen die Menschen während der Ferienzeit am Jahresende eine große Menge Bargeld für Einkäufe und Urlaubsreisen. Außerdem heben die Menschen normalerweise am Wochenende Bargeld an Geldautomaten ab, so dass am Montag mehr Bargeld im Umlauf ist als am Freitag.

Um den Anforderungen ihrer Kunden gerecht zu werden, erhalten die Banken Bargeld von den Federal Reserve Banks. Die meisten mittelgroßen und großen Banken unterhalten Reservekonten bei einer der 12 regionalen Federal Reserve Banks, und sie bezahlen für das Bargeld, das sie von der Fed erhalten, indem sie diese Konten abbuchen lassen. Einige kleinere Banken unterhalten ihre erforderlichen Reserven bei größeren "Korrespondenzbanken". Die kleineren Banken erhalten Bargeld über die Korrespondenzbanken, die dafür eine Gebühr erheben. Die größeren Banken erhalten Bargeld von der Fed und leiten es an die kleineren Banken weiter.

Wenn die Nachfrage der Öffentlichkeit nach Bargeld zurückgeht - nach der Urlaubssaison zum Beispiel - stellen Banken fest, dass sie mehr Bargeld haben, als sie brauchen, und legen den Überschuss bei der Fed an. Da die Banken die Fed für Bargeld bezahlen, indem sie ihre Reservekonten belasten lassen, sinkt die Höhe der Reserven im nationalen Bankensystem, wenn die Nachfrage der Öffentlichkeit nach Bargeld steigt; in ähnlicher Weise steigt die Höhe wieder an, wenn die Nachfrage der Öffentlichkeit nach Bargeld nachlässt und die Banken Bargeld an die Fed zurückschicken. Die Fed gleicht Schwankungen in der Nachfrage der Öffentlichkeit nach Bargeld, die zu Volatilität auf den Kreditmärkten führen könnten, durch Offenmarktgeschäfte aus.

Die Popularisierung des Geldautomaten in den letzten Jahren hat die Nachfrage der Öffentlichkeit nach Währung erhöht und damit auch die Menge der Währung, die die Banken bei der Fed bestellen. Interessanterweise hat das Aufkommen des Geldautomaten einige Banken dazu veranlasst, gebrauchte, passende Scheine statt neuer Scheine zu verlangen, da die gebrauchten Scheine in den Geldautomaten oft besser funktionieren.

Aufrechterhaltung eines Kassenbestands

Jede der 12 Federal Reserve Banks führt einen Bestand an Bargeld, um den Bedarf der Verwahrstellen in ihrem Distrikt zu decken. Ausgedehnte Depotinventarstandorte auf mehreren Kontinenten fördern die Verwendung der US-Währung auf internationaler Ebene, verbessern die Sammlung von Informationen über Geldströme und helfen den lokalen Banken, den Bedarf der Öffentlichkeit an US-Währung zu decken. Ergänzungen zu diesem Angebot kommen direkt von den beiden Abteilungen des Finanzministeriums, die das Bargeld herstellen: dem Bureau of Engraving and Printing, das die Währung druckt, und der United States Mint, die Münzen herstellt. Der größte Teil des Bestands besteht aus Einlagen von Banken, die über mehr Bargeld verfügten, als sie für die Bedienung ihrer Kunden benötigten, und die den Überschuss bei der Fed deponierten, um ihren Reservebedarf zu decken.

Wenn eine Federal Reserve Bank eine Bareinzahlung von einer Bank erhält, prüft sie die einzelnen Banknoten, um festzustellen, ob sie für den zukünftigen Umlauf geeignet sind. Etwa ein Drittel der Banknoten, die die Fed erhält, sind nicht geeignet, und die Fed vernichtet sie. Wie aus der nachstehenden Tabelle hervorgeht, variiert die Lebensdauer einer Banknote je nach ihrem Nennwert. Zum Beispiel bleibt ein 1-Dollar-Schein, der am meisten verwendet wird, durchschnittlich 5,9 Jahre im Umlauf; ein 100-Dollar-Schein hält etwa 15 Jahre. Federal Reserve Bank of New York am Sonntagabend Cole

Galerie

·

George Washington ist auf der Vorderseite des 1-Dollar-Scheins

·

Das Grosse Siegel der Vereinigten Staaten ist auf der Rückseite des 1-Dollar-Scheins

·

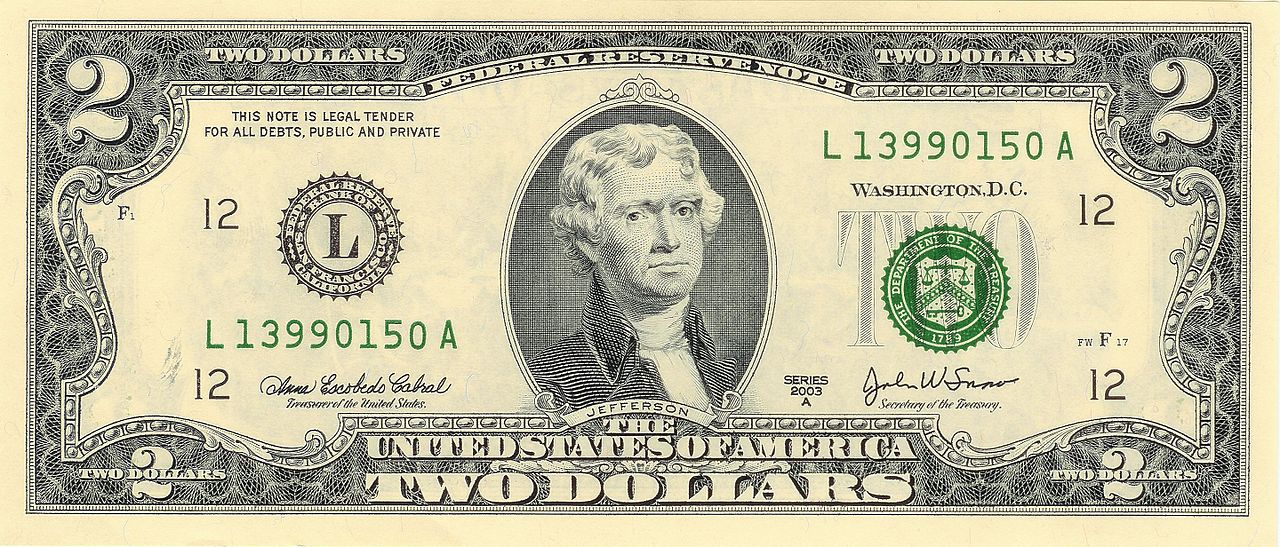

Thomas Jefferson ist auf der Vorderseite des 2-Dollar-Scheins

·

die Rückseite der Rechnung mit der Unterzeichnung der Unabhängigkeitserklärung

·

Abraham Lincoln ist auf der Vorderseite des 5-Dollar-Scheins

·

Das Lincoln-Denkmal ist auf der Rückseite des 5-Dollar-Scheins

·

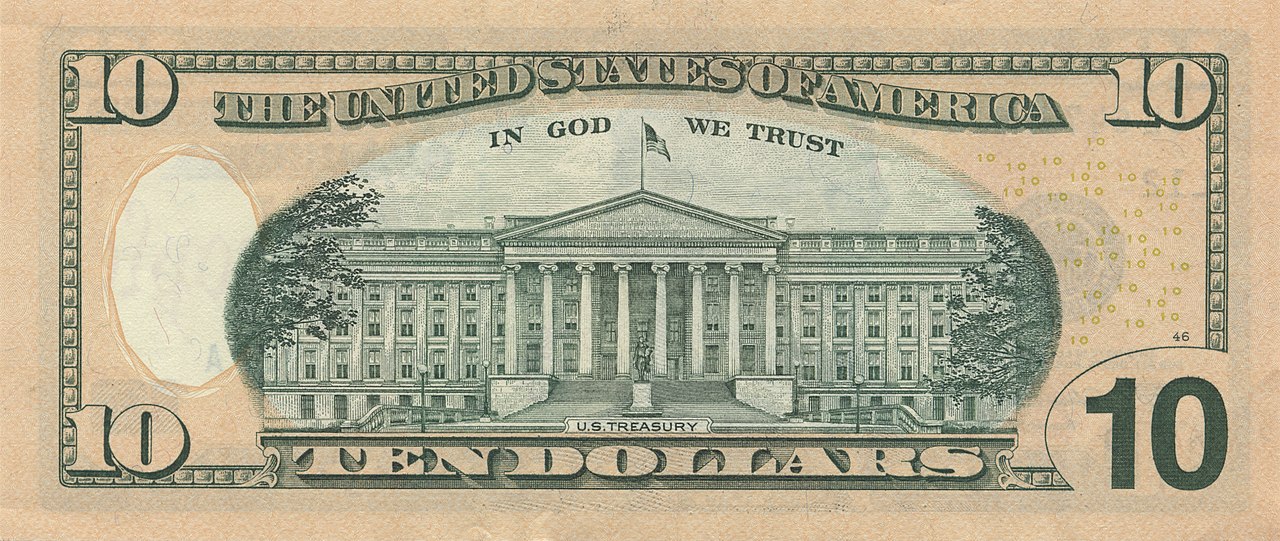

Alexander Hamilton ist auf der Vorderseite des 10-Dollar-Scheins

·

Das Gebäude des US-Finanzministeriums steht auf der Rückseite des 10-Dollar-Scheins

·

Andrew Jackson ist auf der Vorderseite des 20-Dollar-Scheins

·

Das Weisse Haus steht auf der Rückseite des 20-Dollar-Scheins

·

Ulysses S. Grant ist auf der Vorderseite des 50-Dollar-Scheins

·

Das US-Kapitol steht auf der Rückseite des 50-Dollar-Scheins

·

Benjamin Franklin ist auf der Vorderseite des 100-Dollar-Scheins

·

Die Independence Hall steht auf der Rückseite des 100-Dollar-Scheins

·

William McKinley war auf der Vorderseite des 500-Dollar-Scheins

·

Die Rückseite zeigt nur die Zahl 500

·

Grover Cleveland war auf der Vorderseite des 1.000-Dollar-Scheins

·

auf der Rückseite des Gesetzentwurfs stand nur die Zahl 1.000

·

James Madison war auf der Vorderseite des 5.000-Dollar-Scheins

·

die Rückseite zeigte nur die Zahl 5.000

·

Lachs P. Chase war auf der Vorderseite des 10.000-Dollar-Scheins

·

auf der Rückseite des Gesetzentwurfs stand nur die Zahl 10.000

·

Woodrow Wilson war auf der Vorderseite des 100.000-Dollar-Scheins

·

auf der Rückseite des Gesetzentwurfs stand nur die Zahl 100.000

Fragen und Antworten

F: Was ist die offizielle Währung der Vereinigten Staaten?

A: Die offizielle Währung der Vereinigten Staaten ist der US-Dollar (oder American Dollar).

F: Wird der US-Dollar auch in anderen Ländern außerhalb Amerikas verwendet?

A: Ja, er wird auch in einigen anderen Ländern außerhalb der USA verwendet.

F: Welche Waren werden in der Regel in US-Dollar verkauft?

A: US-Dollars werden in der Regel für den Kauf von Waren wie Gold und Öl (Benzin) auf den internationalen Märkten verwendet.

F: Wie wird der amerikanische Dollar geschrieben?

A: Das Symbol für den amerikanischen Dollar wird in der Regel durch ein Dollarzeichen ($) dargestellt.

F: Wofür steht USD?

A: USD steht für 'U.S. Dollar'.

Verwandte Artikel

Autor

AlegsaOnline.com US-Dollar (USD): Definition – Währung der USA und globale Leitwährung Leandro Alegsa

URL: https://de.alegsaonline.com/art/103047

Quellen

- coinflation.com : "Coin Values for US Coins"

- treasury.gov : "U.S. Department of the Treasury"