Audit — Übersicht, Typen, Ablauf und Bedeutung

Audit: Systematische Bewertung von Personen, Unternehmen, Systemen oder Dokumenten zur Feststellung von Ordnungsmäßigkeit, Zuverlässigkeit und Verbesserungspotenzial.

Begriff und Zweck

Ein Audit ist eine strukturierte, unabhängige Untersuchung oder Bewertung, die darauf abzielt, Zustand, Richtigkeit oder Übereinstimmung bestimmter Sachverhalte zu prüfen. Audits können an einer Person, an einem Unternehmen, an Gebäuden, an technischen Systemen oder an Dokumenten erfolgen. Ziel ist es typischerweise, Fehler, Risiken, Unstimmigkeiten oder Verbesserungspotenzial zu erkennen und darüber berichtend Auskunft zu geben.

Bildergalerie

2 Bilder

Arten von Audits

Audits lassen sich nach Zweck, Umfang und Auftraggeber unterscheiden. Zu den gebräuchlichsten Formen gehören:

- Finanz- und Jahresabschlussprüfung: Überprüfung von Bilanzen und Abschlüssen, etwa um die Richtigkeit von Jahresabschlüssen sicherzustellen.

- Compliance-Audit: Kontrolle der Einhaltung gesetzlicher Vorgaben und interner Regeln, speziell in der Wirtschaft.

- Steueraudit: Prüfung von Steuererklärungen zur Bestätigung von Angaben zu Geld und Einkommen.

- IT- und Systemsicherheitsaudit: Bewertung technischer Risiken, Zugriffskontrollen und Prozessen in Informationssystemen.

- Operational Audit: Untersuchung von Geschäftsprozessen zur Effizienzsteigerung und Qualitätsverbesserung.

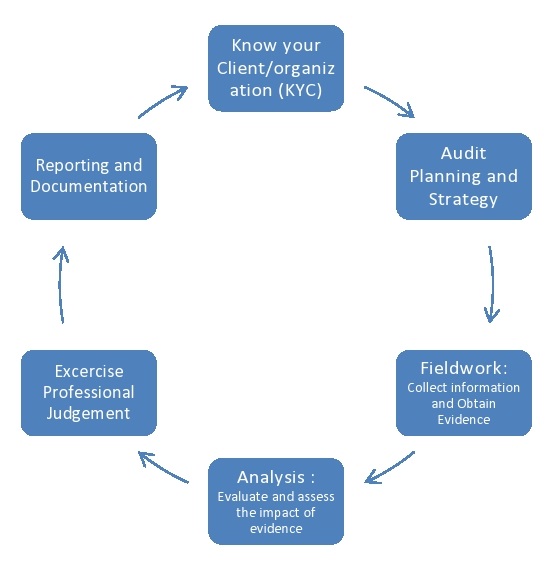

Ablauf und Methoden

Typische Schritte eines Audits sind: Planung, Informationssammlung, Stichprobenprüfung, Auswertung, Berichterstattung und Nachverfolgung von Maßnahmen. Auditoren verwenden Dokumentenprüfung, Interviews, Beobachtungen und technische Prüfwerkzeuge. Bei finanziellen Prüfungen werden externe Prüfer häufig von Banken, Investoren oder Aufsichtsbehörden beauftragt, in anderen Fällen interne Revisionsteams.

Geschichte, Standards und Qualitätssicherung

Die Wurzeln moderner Prüfungen liegen in der Entwicklung handelsrechtlicher Buchführung und staatlicher Aufsicht. Heute existieren internationale und nationale Standards, die Prüfmethoden und Berichtsformen regeln. Diese Normen dienen dazu, Vergleichbarkeit und Vertrauen zu sichern und die Qualität der Prüfung zu erhöhen, insbesondere wenn Behörden oder Regierungen Anforderungen stellen.

Anwendungsbeispiele und Bedeutung

Audits spielen eine zentrale Rolle in Finanzmärkten, im öffentlichen Sektor und bei Unternehmen: Sie schaffen Transparenz für Investoren, unterstützen Kreditentscheidungen, verbessern Prozessqualität und dienen als Kontrollinstrument gegen Misswirtschaft. Gleichzeitig sind Audits ein Mittel zur Risikominderung und zur Sicherstellung von Verantwortlichkeit gegenüber Stakeholdern.

Wichtige Unterscheidungen und Hinweise

Nicht zu verwechseln ist ein Audit mit einer einfachen Inspektion oder einem Gutachten: Ein Audit folgt im Regelfall einem festgelegten Prüfplan, dokumentiert seine Befunde systematisch und schließt oft mit formellen Empfehlungen. Die Neutralität der Prüfer, Methodenauswahl und Umfang bestimmen wesentlich die Aussagekraft eines Auditberichts. Transparenz über den Prüfaufwand und die angewandten Prüfungsstandards ist entscheidend für die Glaubwürdigkeit der Ergebnisse.

Fragen und Antworten

F: Was ist ein Audit?

A: Ein Audit ist eine Bewertung oder Prüfung von etwas durch eine Person oder eine Gruppe von Personen.

F: Welche Art von Dingen kann auditiert werden?

A: Audits können bei einer Person, einem Unternehmen, einem Gebäude, einem System, einem Dokument und vielen anderen Dingen, die von Menschen genutzt werden, durchgeführt werden.

F: Warum werden Audits durchgeführt?

A: Audits werden durchgeführt, um etwas zu überprüfen, z.B. ob eine Person ihre Steuern korrekt zahlt oder ob ein Dokument korrekt ist.

F: Was ist die häufigste Art von Audits?

A: Die häufigste Art von Audits sind die Audits, die bei Unternehmen und ihren Finanzberichten, einer Art Dokument, durchgeführt werden.

F: Warum legen Unternehmen ihre Jahresabschlüsse vielen Menschen vor?

A: Unternehmen legen ihre Geschäfte, ihr Geld und ihre Einnahmen in den Jahresabschlüssen aus vielen Gründen offen, z.B. um einen Kredit zu erhalten, Steuern zu zahlen, Investitionen zu tätigen und ihr öffentliches Image zu verbessern.

F: Wen informieren Unternehmen und legen ihre Abschlüsse vor?

A: Unternehmen informieren Personen wie Banken, Regierungen, Investoren und die Öffentlichkeit.

F: Aus welchen Gründen legen Unternehmen ihre Jahresabschlüsse vor?

A: Die Gründe für Unternehmen, ihre Jahresabschlüsse zu veröffentlichen, sind die Aufnahme von Krediten, die Zahlung von Steuern, die Beschaffung von Investitionen und die Verbesserung ihres öffentlichen Images.

Verwandte Artikel

Autor

AlegsaOnline.com Audit — Übersicht, Typen, Ablauf und Bedeutung Leandro Alegsa

URL: https://de.alegsaonline.com/art/7254